会计准则最新修订时间及其背景、进展与深远影响如下:最新修订时间是在近期,随着全球经济环境的变化和企业会计实务的发展需求,会计准则进行了相应的调整和完善。修订背景涉及国内外经济形势的变化、企业经营模式的转变以及监管要求的提升等因素。修订进展包括修订方案的制定、公开征求意见、专家评审等环节。这些修订对企业的财务报告、投资者的决策、经济市场的健康发展等方面产生了深远的影响,提高了会计信息质量,促进了资本市场的透明度和公信力。

会计准则作为规范会计实务、保障经济秩序的关键法规,随着全球经济的不断演变和国内市场的日益成熟,修订与完善成为必然,自改革开放以来,我国的会计准则经历了数次重大变革,这些变革旨在更好地适应经济发展新形势、提高会计信息质量并保护投资者和公众的利益。

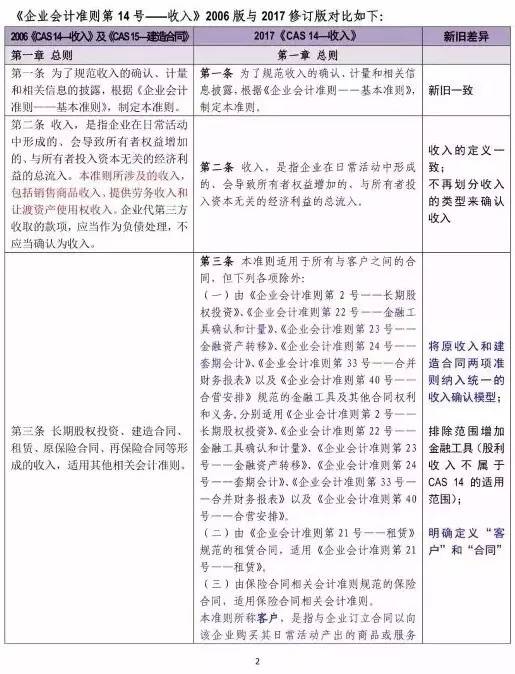

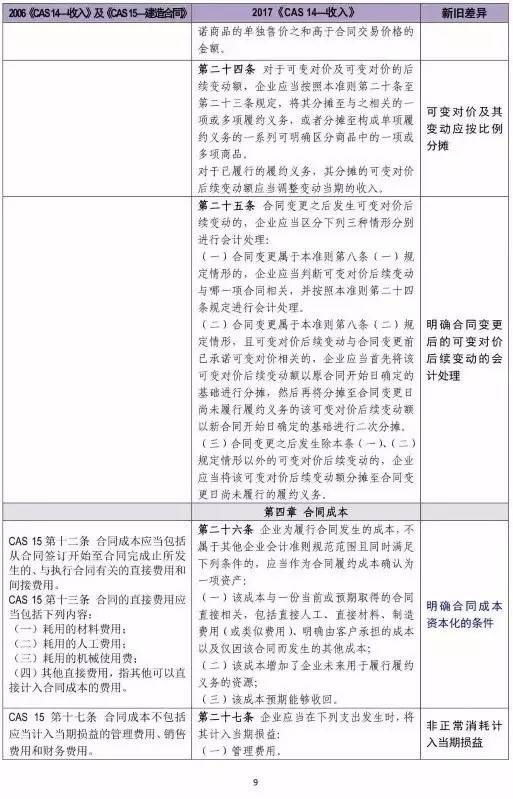

重要事件:会计准则的最新修订

为适应社会主义市场经济体制下的会计需求,我国进行了一轮全新的会计准则修订,此次修订工作凝聚了众多会计专家、学者的智慧与努力,经历了数年的深入研究和广泛征求意见,几个关键时间节点和事件如下:

1、调研与启动(XXXX年初):相关部门深入企业、金融机构等一线单位进行调研,广泛听取各方意见与建议,为修订工作打下坚实基础,同年XX月,正式启动了会计准则的修订工作。

2、公开征求意见(XXXX年XX月-XXXX年XX月):通过政府网站、专业论坛等途径多次公开征求意见,社会各界反响热烈,提出了诸多宝贵意见。

3、修订草案形成(XXXX年底):经过多轮研讨和修改,修订小组形成了会计准则的修订草案,该草案在会计要素确认、计量和报告等方面进行了重大调整和完善。

4、专家评审与修改(XXXX年至XXXX年):草案形成后,修订小组邀请了国内外知名会计专家进行评审,经过多次修改和完善,最终确定了新会计准则的主要内容。

5、正式颁布实施(XXXX年XX月):新会计准则于数年后正式颁布实施,此次修订内容丰富、涉及面广,标志着我国会计准则的又一次重要进步。

影响:新会计准则带来的变革

1、新会计准则提高了会计信息质量,更加注重实质重于形式的原则,要求企业更加真实、公允地反映财务状况和经营成果。

2、新会计准则促进了资本市场的健康发展,通过更加规范的会计信息披露要求,为投资者提供了更加透明的信息。

3、新会计准则推动了与国际会计准则的接轨,有助于我国企业的国际交流与合作。

4、新会计准则的实施既带来了挑战也为企业提供了改进和创新的机遇,企业需要调整会计政策、改进会计估计等以适应新环境。

新会计准则在特定领域或时代中的地位

新会计准则的颁布实施标志着我国会计领域进入了一个新的发展阶段,在当前经济全球化、市场化程度不断加深的背景下,新会计准则对于规范会计行为、提高会计信息质量以及促进资本市场发展具有重要意义,新会计准则的实施为企业提供了明确的指导方向,有利于企业的健康发展,新会计准则的实施也加强了我国与其他国家之间的会计交流与合作,提升了我国会计领域的国际影响力。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...